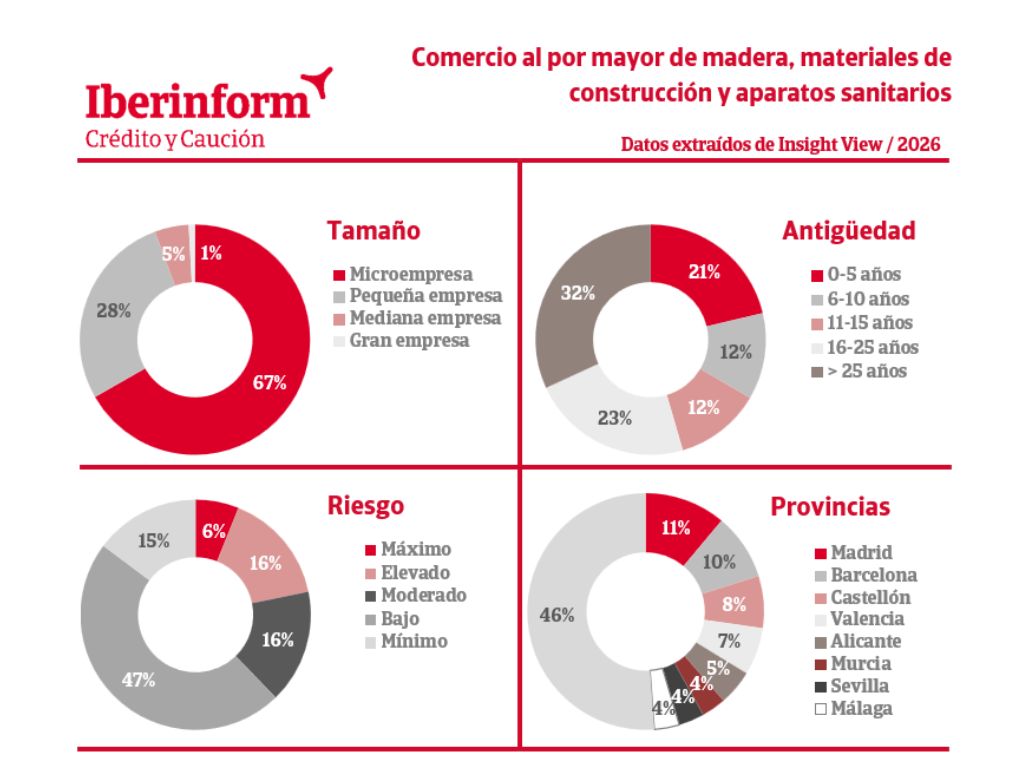

El 22% de las empresas de comercio al por mayor de madera, materiales de construcción y aparatos sanitarios están en riesgo de impago

De acuerdo con los datos que ofrece Insight View, la solución analítica de Iberinform, el 22% de las empresas de comercio al por mayor de madera, materiales de construcción y aparatos sanitarios se encuentra en riesgo máximo o elevado de incumplir sus pagos. El riesgo es bajo o mínimo en el 62% del tejido sectorial y moderado en el 16%. El peor comportamiento financiero se registra entre las empresas fundadas en la última década. El 34% de las empresas de ese segmento presentan riesgo máximo o elevado de impago. Entre las firmas entre los 11 y los 25 años de antigüedad este ratio se sitúa en el 15%, al igual que entre las de más de 25 años.