El informe apunta a un mercado que mantiene el pulso, pero en el que la escasez estructural de vivienda, especialmente en los principales núcleos urbanos y zonas de costa, continúa condicionando la evolución de la actividad. En paralelo, los elevados precios empiezan a actuar como una barrera de entrada para muchos hogares y podrían tener también impacto sobre el sector inversor en el medio plazo. En este contexto, Solvia señala la necesidad de avanzar en medidas que corrijan los desequilibrios estructurales del mercado y permitan mejorar el acceso a la vivienda a medio y largo plazo.

El comportamiento del mercado inmobiliario durante el primer trimestre se produjo en un entorno en el que España mantuvo una posición de mayor fortaleza frente a otras economías europeas. El PIB avanzó un 0,6% trimestral y un 2,7% interanual, mientras que el IPC se situó en marzo en el 3,4% interanual.

En materia financiera, el euríbor a un año cerró marzo en el 2,565%, por encima del 2,267% registrado en diciembre, mientras que el Banco Central Europeo mantuvo los tipos de interés en el 2%. Esta estabilidad ha contribuido a sostener unas condiciones relativamente favorables para la contratación de hipotecas, aunque Solvia advierte de que los cambios que ya se están dando en política monetaria podrían impactar en el mercado durante la segunda mitad del año.

La compraventa se mantiene en máximos

En cuanto a las previsiones, Solvia estima que el número de compraventas en el medio plazo continuarán estabilizándose, en cifras similares a 2025 al cierre de año. Sin embargo, los precios de cara a 2026, seguirán aumentando, aunque de forma más moderada, entre 6% y el 8% de media, con subidas de entre el 7% y el 10% en obra nueva y de entre el 5% y el 7% en vivienda usada, en un contexto en el que la primera continúa mostrando un mayor dinamismo comercial.

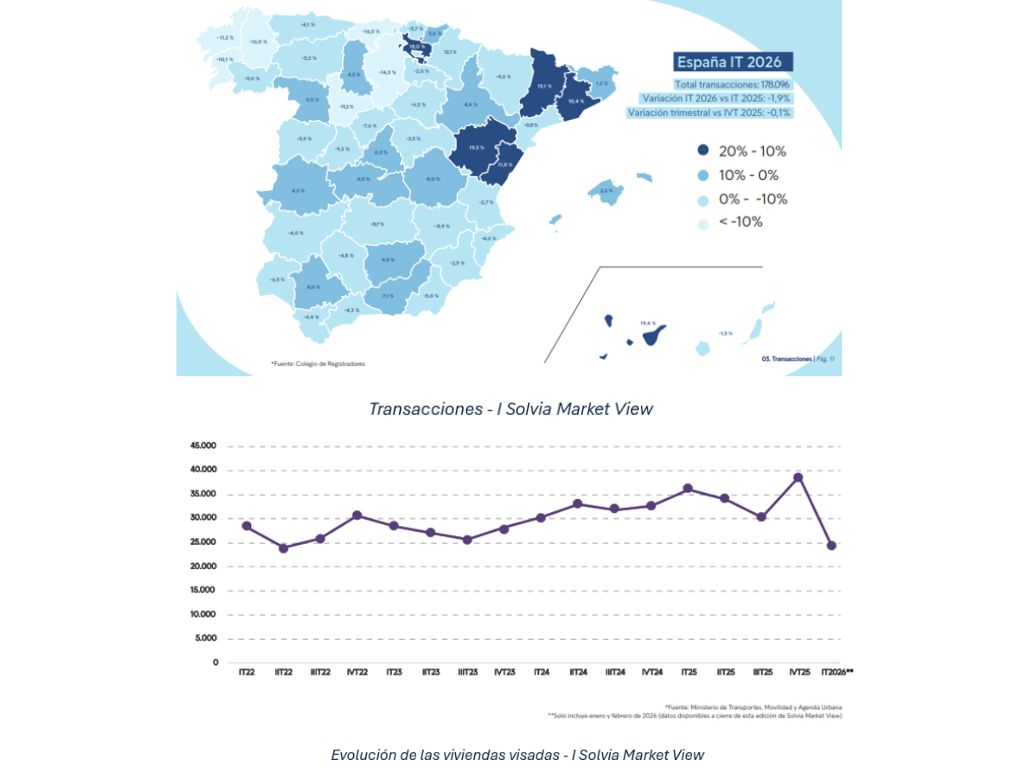

Entre enero y marzo de 2026 se contabilizaron 178.096 compraventas de vivienda en España, apenas un 0,1% menos que en el trimestre anterior y un 1,9% por debajo del mismo periodo de 2025. A pesar de esta evolución plana, se trata del tercer mayor registro trimestral desde 2007.

Por tipología de activo, la vivienda nueva mostró una mejor evolución, con 39.473 operaciones, un 7,2% más que en el trimestre anterior. La vivienda usada concentró 138.623 transacciones, con una caída trimestral del 2%.

La actividad continúa muy concentrada territorialmente. Andalucía, Cataluña, Comunidad Valenciana y Comunidad de Madrid sumaron más del 62% de las compraventas del trimestre.

La obra nueva sigue sin responder al ritmo de la demanda

La oferta continúa siendo uno de los principales cuellos de botella del mercado. En los dos primeros meses de 2026 se concedieron 24.991 visados de obra nueva, un 9,3% más que en el mismo periodo del año anterior, aunque un 7,5% menos que en los dos primeros meses del trimestre precedente.

Solvia interpreta esta evolución como una cierta estabilización tras el fuerte repunte registrado al cierre de 2025. Sin embargo, el informe subraya que la obra nueva sigue avanzando con limitaciones derivadas de los costes, los plazos, la disponibilidad de suelo y la falta de mano de obra, en un contexto en el que ya existe consenso sobre la necesidad de construir alrededor de 700.000 viviendas para atender la demanda.

Madrid, Alicante, Valencia, Barcelona y Málaga encabezaron el ranking de concesión de licencias entre enero y febrero, concentrando el 50,4% del total nacional.

Los precios y la financiación elevan el esfuerzo de acceso a la vivienda

Solvia no prevé una corrección significativa de los precios de la vivienda de cara al conjunto de 2026, en un mercado que sigue condicionado por la falta de oferta disponible, la fortaleza de la demanda y el esfuerzo de acceso en las zonas más tensionadas. En el primer trimestre, el precio medio de la vivienda en España alcanzó los 2.429 €/m², un nuevo máximo histórico, tras crecer un 3,2% trimestral y un 8,9% interanual. La obra nueva volvió a mostrar mayor dinamismo, con un precio medio de 2.655 €/m² y un avance trimestral del 6,2%, mientras que la vivienda usada se situó en 2.366 €/m², con una subida del 2,2%.

En paralelo, el mercado hipotecario mantuvo un comportamiento sólido, con 133.618 hipotecas sobre vivienda, un 0,9% más que en el trimestre anterior y el mayor dato trimestral desde 2011. Las operaciones financiadas representaron ya el 75% del total de compraventas, mientras que el importe medio del crédito hipotecario alcanzó los 172.430 euros.

No obstante, en línea con las previsiones de Solvia, el esfuerzo de acceso sigue siendo muy elevado en los mercados más tensionados. En este sentido, de acuerdo con los datos de Registradores, la cuota hipotecaria representa de media el 56,8% del salario en Baleares, el 44% en la Comunidad de Madrid, el 37,8% en Canarias y el 34,9% en Andalucía.

El alquiler sigue al alza y se acerca a los 15 €/m² al mes

El Solvia prevé que las rentas de alquiler sigan al alza durante los próximos meses, aunque con un avance interanual más contenido, situado en el entorno del 5% al 8% a nivel nacional. En los mercados más tensionados (Madrid, Barcelona, Baleares y zonas de litoral) los incrementos podrían alcanzar entre el 8% y el 10%.

El mercado del alquiler cerró el primer trimestre de 2026 con un precio medio de 14,8 €/m² al mes, tras registrar un incremento trimestral del 4% y una subida interanual del 9,1%. Aunque el avance trimestral es más moderado que en etapas recientes, Solvia señala que la tensión sigue siendo significativa por la insuficiente disponibilidad de vivienda en alquiler.

Madrid y Barcelona vuelven a liderar el ranking de provincias más caras, con 21,69 €/m² y 21,67 €/m², respectivamente. Les siguen Baleares, con 19,50 €/m²; Guipúzcoa, con 19,18 €/m²; Vizcaya, con 17,47 €/m²; y Málaga, con 16,60 €/m².

Madrid y Barcelona registran subidas en todos sus distritos

La presión sobre Madrid y Barcelona se mantiene como uno de los principales focos del mercado residencial, con incrementos generalizados del precio de la vivienda en todos los distritos durante el primer trimestre.

En Madrid, los mayores incrementos trimestrales se registraron en San Blas, con una subida del 6,5%, y Puente de Vallecas, con un avance del 6,2%. En términos de precio, las zonas más caras siguen siendo Salamanca, con 7.724 €/m²; Chamberí, con 6.962 €/m²; y Chamartín, con 6.553 €/m².

En Barcelona, la tendencia también fue alcista en todos los distritos. Sant Martí lideró las subidas trimestrales, con un avance del 4,6%, seguido de Sant Andreu, con un 2,8%, y Gràcia, con un 2,7%. En cuanto a precios, Sarrià-Sant Gervasi continúa siendo el distrito más caro, con 5.716 €/m², por delante de Les Corts, con 5.099 €/m², y L’Eixample, con 4.863 €/m².